輸出国との間に複数のFTAがある場合、どれが適用されるのか?

音声解説はこちら!

もっとも有利なFTAを選択

FTA活用を検討する際に、同じFTA締結国との間に複数のFTAが存在することがあります。

例えば、日本とタイの場合、日本とタイのEPAと、日本とアセアンとのEPAが存在します。この場合は、もっとも有利な関税率になるFTAを企業は適用することが可能です。

適用要件の確認

ただ、ここで注意が必要で、それぞれのFTAによって、またそれぞれの取り扱い品目によって適用要件が異なるので、それぞれの要件を充たすのか検討する必要があります。同じ品目であっても、FTA適用の条件が異なるれば、単純に税率だけ安い方を選んだとしても、そもそも適用条件が違っていれば、そもそも関税低減や撤廃の対象にすらなりません。

そのような適用条件は各国の税関のホーム・ページで、取り扱い品目のHSコードを入力することで、各FTAの関税率を調べることができます。

数年にわたって関税率が下がる場合

FTAによっては、数年にわたって関税率が逓減する場合があります。従って、同じFTAが継続的に有利であるとも限りません。

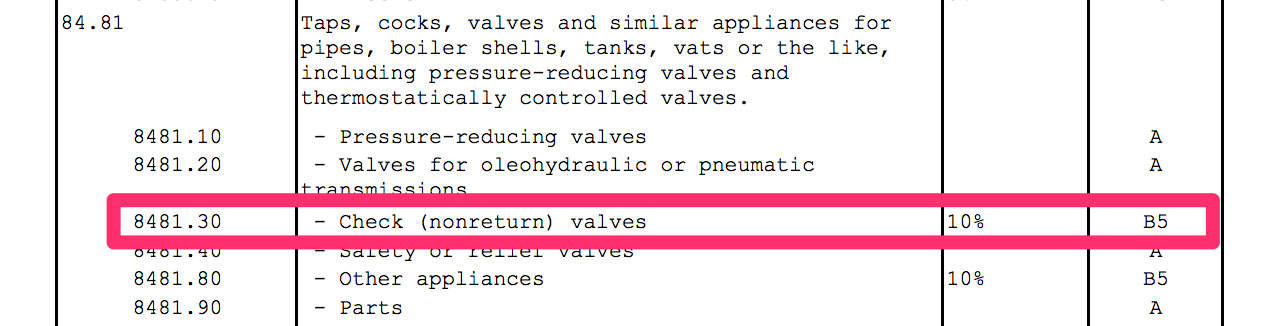

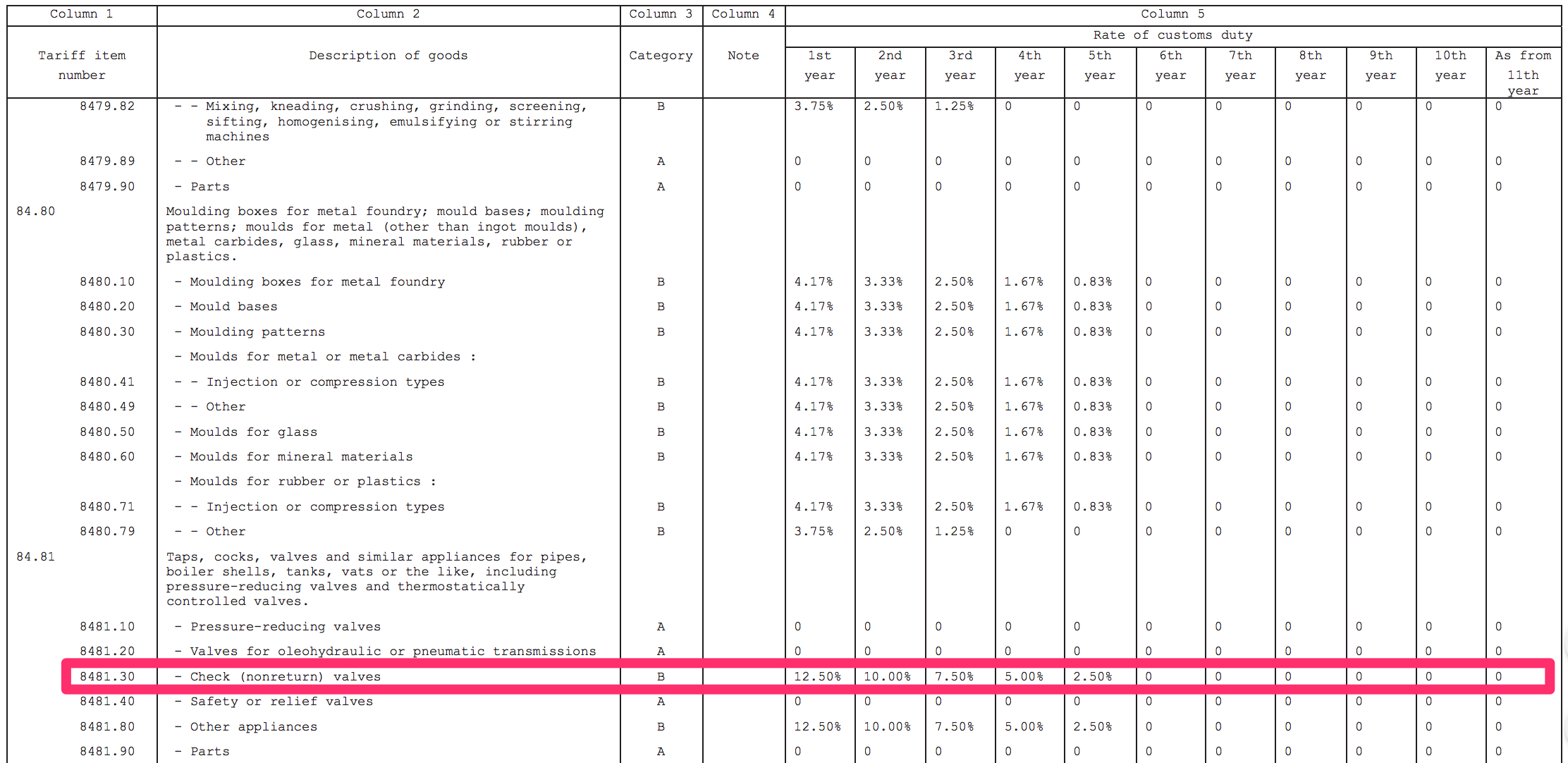

具体的に、タイに848130のバルブを輸出する場合、日本とタイのFTAを適用した場合の関税率と日本アセアンFTAを適用した場合のタイにおける関税率を調べてみましょう。

タイの場合、こちらのサイトから、締結していうFTAの一覧が確認できます。例えば、HSコード8481.30(バルブ) の 日・タイFTAと日・アセアンFTAにおける関税率それぞれ見てみます。

下図が日・アセアンFTA(2008年12月発効)です。こちらに記載の「B5」とは数字に1を足した6年目に関税がゼロになるという意味です。従って、HSコード8481.30の場合、1年目10%、2年目8%、3年目6%、4年目4%、5年目2%、6年目ゼロとなります。

一方、日・タイFTA(2007年11月発効)は、同じ6年目にゼロになるにしても、スタートが12.5%となっております。

この場合、日・タイFTAでは、スタートの関税率は12.5%と高いですが、2009年はどちらの関税率が低いでしょうか? 日・アセアンは8%ですが、日・タイは7.5%となります。このように発効日も含めて、どちらを適用したら有利か、スタート時の関税率ではなく、逓減状況も含め詳細に確認する必要があります。

なお、この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

EPA・FTAとWTO協定との関係 2019.09.24

-

次の記事

FTAの適用条件の調べ方 2019.09.26