【10分でわかる!!】日EU EPA 自己申告制度

- 2020.02.18

- 10分でわかるシリーズ(動画付き) EPA/FTA 関税

動画解説はこちら!

今回は原産地手続の「証明手続」についてです。日EU EPAの証明手続である「自己申告制度」の種類は2つあります(「輸出者が作成した原産地に関する申告文」or「輸入者の知識」)。特に「輸入者の知識」の手続きは日本もEUも初の試みで注意が必要です。原産地手続の「検認」にも影響するので2つの違いを理解するのがとても重要です。

原産地手続の証明手続について

証明手続きとは、輸入税関向けに原産品であることを証明する手続きのことを言い、下記3つがあります。日EU EPAでは自己申告制度のみ認められています。

- 第三者証明制度 ➡︎日本商工会議所により原産地証明書を発給する制度

- 認定輸出者制度 ➡︎経産省による認定された輸出者自らが原産地証明書を作成する

- 自己申告制度 ➡︎自ら原産地証明書を作成する

日本EU EPAの自己申告制度

日EU EPAでは、「輸入者」は、以下の2つのどちらかの方法で、「輸入国」の税関当局に対して日EU・EPAの税率に基づく関税上の特恵待遇を要求

(1)輸出者が作成した原産地に関する申告文による申請

(2)輸入者の知識

また、「輸入国」の税関当局は、原産地に関する申告文等の他に必要に応じて原産品であることを明らかにするその他の根拠書類の提出を「輸入者」に求めることができます。

(1)輸出者が作成した原産地に関する申告文による申請

特徴

- 申告文の作成者は輸出者か生産者どちらでもよい

- 輸出者or生産者は申告書の原本を輸入者へ送付

- 輸出者はコピーと根拠資料を保管する必要がある

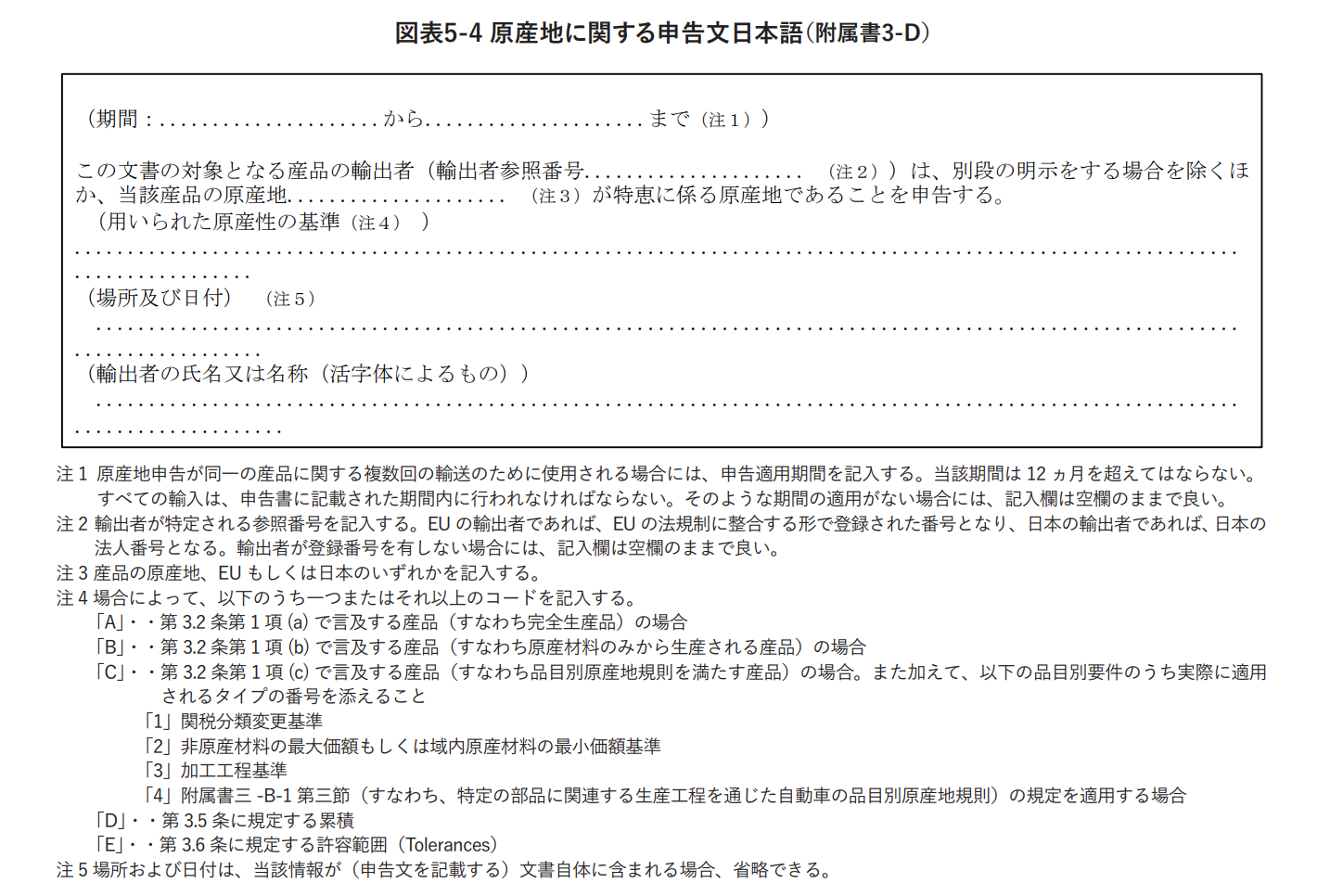

申告文の記載事項

定型フォーム(附属書3-Dの下図参照)があり、記載事項は以下6項目

- 申告適用期間

- 輸出者参照番号

- 原産地(日本、又はEUのいずれか)

- 原産性判定基準

- 場所および日付(文書自体に含まれる場合省略できる)

- 輸出者名

言語は、日本語や英語といった24カ国語のどれかでいい、輸入国の言語にしなくて構いません。

出典:日 EU・EPA解説書

出典:日 EU・EPA解説書

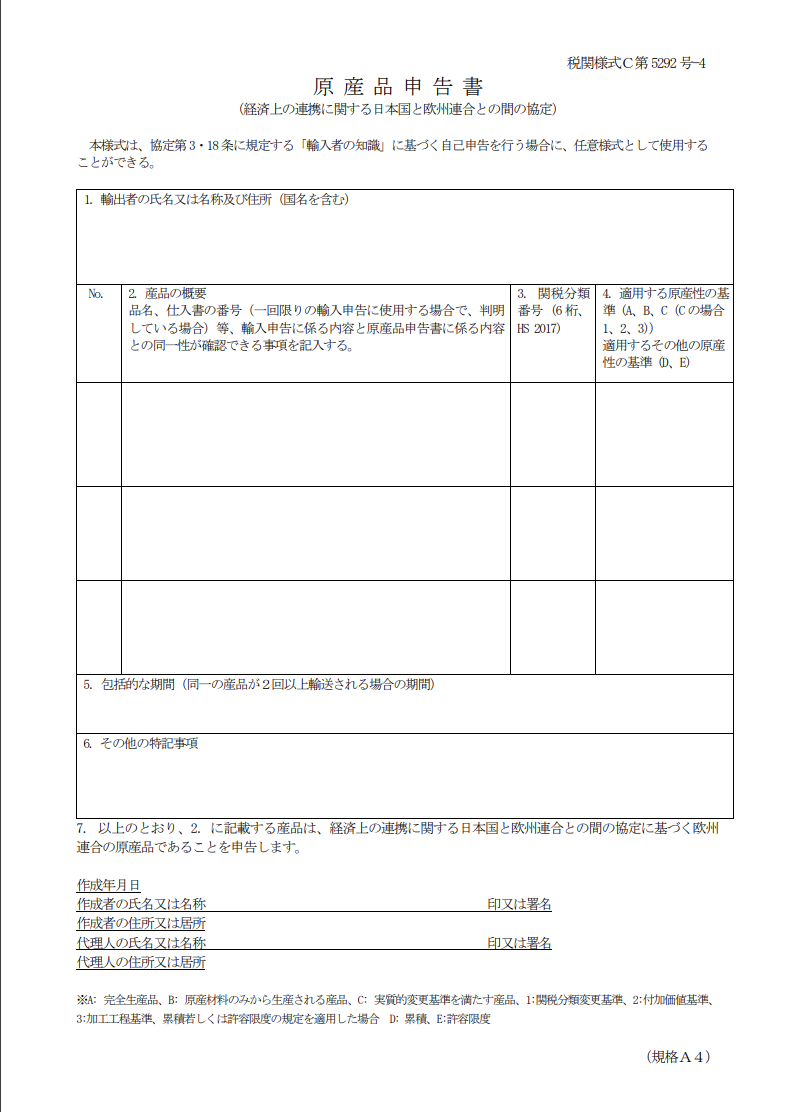

(2)輸入者の知識(申告文いらない)

申告文は提出する必要はなく、「輸入者の知識」による申告の場合は日EU EPAの協定で定型フォーマットは定められていません。ただ、税関で下図のような様式がサンプルとしてありますので、こちらを参照して作成されるのがいいと思います。

なお、根拠資料は輸入国の税関当局から求められた場合に提出できるように保持しておく必要があります。輸出者は、根拠資料を輸入者に送付しその資料を保管する必要があります。

出典:税関HP

出典:税関HP

この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

【10分でわかる!!】日EUEPA ざっくり原産地手続 2020.02.17

-

次の記事

【10分でわかる!!】日EU EPA 記録の保管義務 2020.02.20