【10分でわかる!!】日ASEAN EPA 「連続する原産地証明書」という制度の導入!

- 2020.03.31

- 10分でわかるシリーズ(動画付き) EPA/FTA 関税

動画解説はこちら!

今回は、日本とASEANのEPAです。日ASEAN EPAにて「連続する原産地証明書(Back to Back CO)」という制度が新たに導入されました。これは原産国でない締約国(物品の経由国)が「連続する原産地証明書」が発行することで、輸入国への輸出国の原産資格を維持できる制度です。

日 ASEAN EPAと重複する制度

ASEAN加盟国は、ブルネイ,カンボジア,インドネシア,ラオス,マレーシア,ミャンマー,フィリピン,シンガポール,タイ,ベトナムとなりますが、これらの国との間には、日ASEAN EPA以外にも2国間EPAや特恵関税制度があるので、それらとの関係が問題になります。

2国間EPAもある国

ブルネイ,インドネシア,マレーシア,フィリピン,シンガポール,タイ,ベトナム

日ASEAN EPAと上記国との2国間EPAのどちらを適用するかは輸入者(輸出者)の選択による。

一般特恵関税の受益国

インドネシア,フィリピン,ベトナム

▶️上記国との貿易において、一般特恵関税の税率がEPA税率のより低い場合のみ一般特恵関税の制度を適用できる。

特別特恵関税の受益国

カンボジア,ラオス,ミャンマー

▶️上記国との貿易において、日ASEAN EPAと特別特恵関税のいずれを適用するかは輸入者(輸出者)の選択によります。

日ASEAN EPAの原産地規則の特徴

一般ルール

関税分類変更基準 or 付加価値基準

関税分類変更基準 上4桁の変更

付加価値基準 原産資格割合が40%以上

具体例 自動車のクラッチ 8708.93

品目別規則によると、87.08は、「付加価値基準の原産資格割合が40%以上」となっているので、こちらが一般ルールに優先され適用されます。

FOB価格 100万円

非原産材料 60万円

原産材料 20万円

労務費、製造経費、利益、10万円

その他 2万円

港までの輸送費等 8万円

RVC:原産割合がFOBの40%以上あればいい(控除方式)

➡︎ (100-60) ÷ 100 = 40% ≧ 40% ⭕️

加工工程基準 2工程ルール

通常は、上記2と3の工程が日本であれば、日本の原産品となりますが、2の工程がASEAN加盟国であっても、日本の原産品になります。

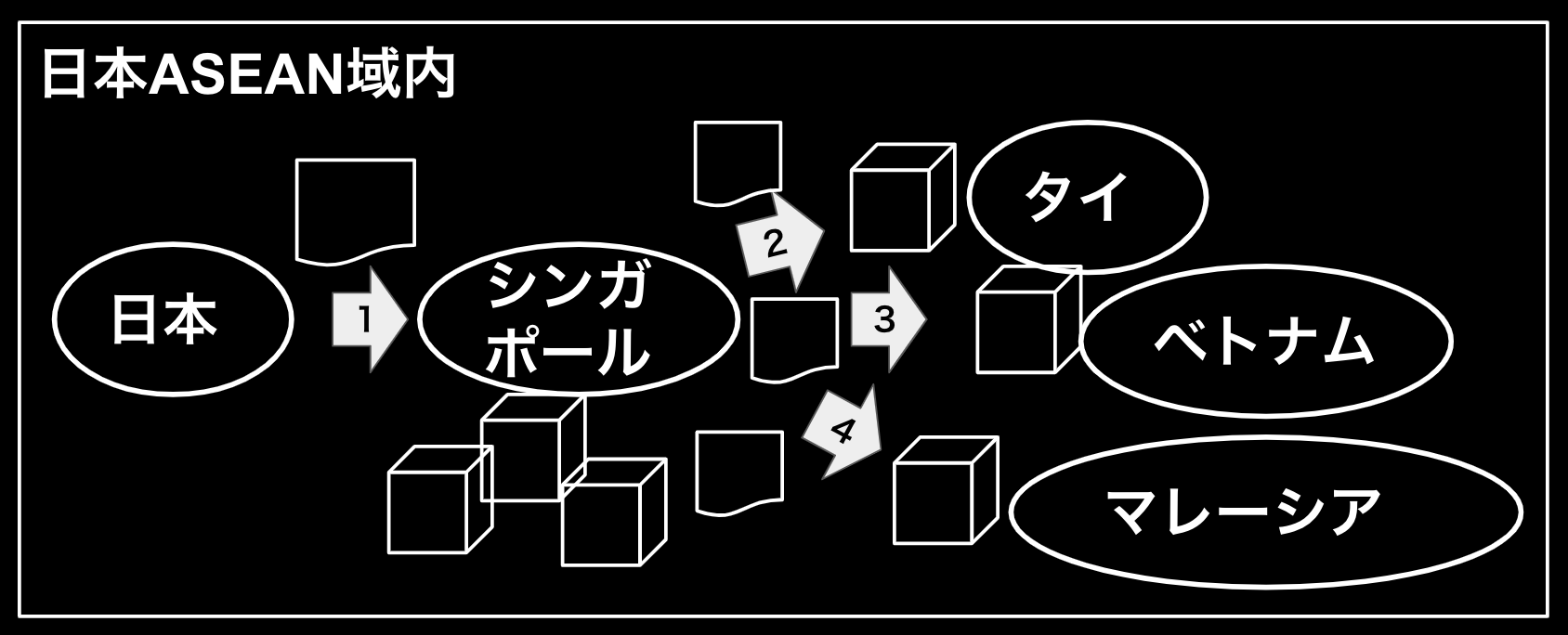

連続する原産地証明書(Back to Back CO)

日ASEAN EPAにて「連続する原産地証明書(Back to Back CO)」という制度が新たに導入されました。例えば、原産国でない締約国(物品の経由国)であるシンガポールが「連続する原産地証明書」が発行することで、タイやベトナムやマレーシアといった輸入締約国にて輸入する際に、輸出締約国(日本)の原産資格を維持できる制度です。これにより、シンガポールに中央倉庫があって、タイやベトナムやマレーシアに都度輸出するといったケースであっても日本の原産性を維持できるようになり、輸入締約国にて日ASEAN EPAによる関税の減免を受けられるようになります。

その他 日ASEAN EPAの原産地規則の特徴

- 証明制度:第三者証明制度

- HSコード:HS2002

- 言語:英語

この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

【10分でわかる!!】日フィリピンEPA 一般ルールなし! 2020.03.30

-

次の記事

【10分でわかる!!】日インドネシアEPA 加工工程基準が一部緩和されています 2020.04.01