中華圏のFTAを活用する!(台湾編)

台湾・中国(両岸)経済協力枠組み協定(ECFA)について

まずは、台湾と中国間の協定の事実関係です。

台湾と中国は、2010年6月29日、「台湾・中国(両岸)経済協力枠組み協定(ECFA)」を締結し、同年9月12日に発効しました。

ECFAは実質的には通常の2国間で締結したFTAと同様ですが、中国と台湾は政治的に国家間と正式に言えない関係からFTAという言葉は使われておりません。その代わりに「海峡両岸経済協力枠組み協定」という名称が用いられています。ただ、実務上はFTAと同様と考えていただいて差し支えありません。ECFAは貿易(商品・サービス)、投資保障、経済協力、アーリーハーベスト(先行的に自由化を進める措置、その他(紛争処理 など)の5章16条、5つの付属文書から構成されています。

ECFAアーリーハーベスト(先行的に自由化を進める措置)

アーリーハーベストとは、FTAやEPA協定において、すべての項目が本妥結に至る前段階で、先行して限られた物品について関税の低減などを行い、協定国間の経済的便宜をはかる「早期収穫」のことをいいます。中国と台湾間もその形態をとっており、ECFAアーリーハーベストは物品貿易とサービス貿易に分かれており、台湾および中国はアーリーハーベスト対象品目リストに基づき、ECFA発効後6カ月以内に物品貿易の関税引き下げ及びサービス貿易の開放を実施しました。

それに基づき、2011年1月1日からアーリーハーベスト対象品目(台湾側267品目、中国側539品目)の関税引き下げを開始しました(中国語になりますが、下図ページにて調べることができます)。関税引き下げは3段階で行われ、2013年1月1日から対象品目すべてがゼロ関税となっております。

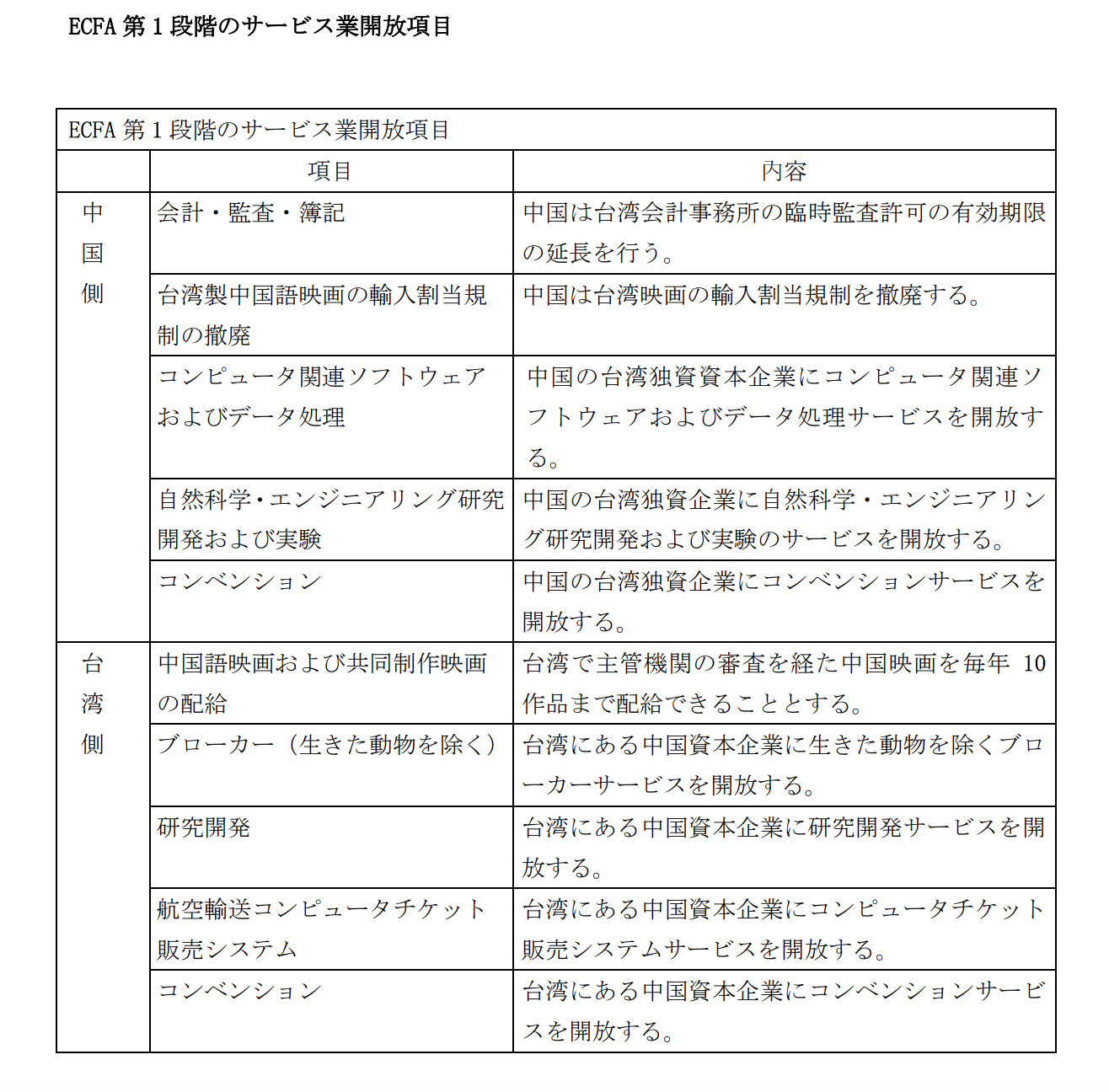

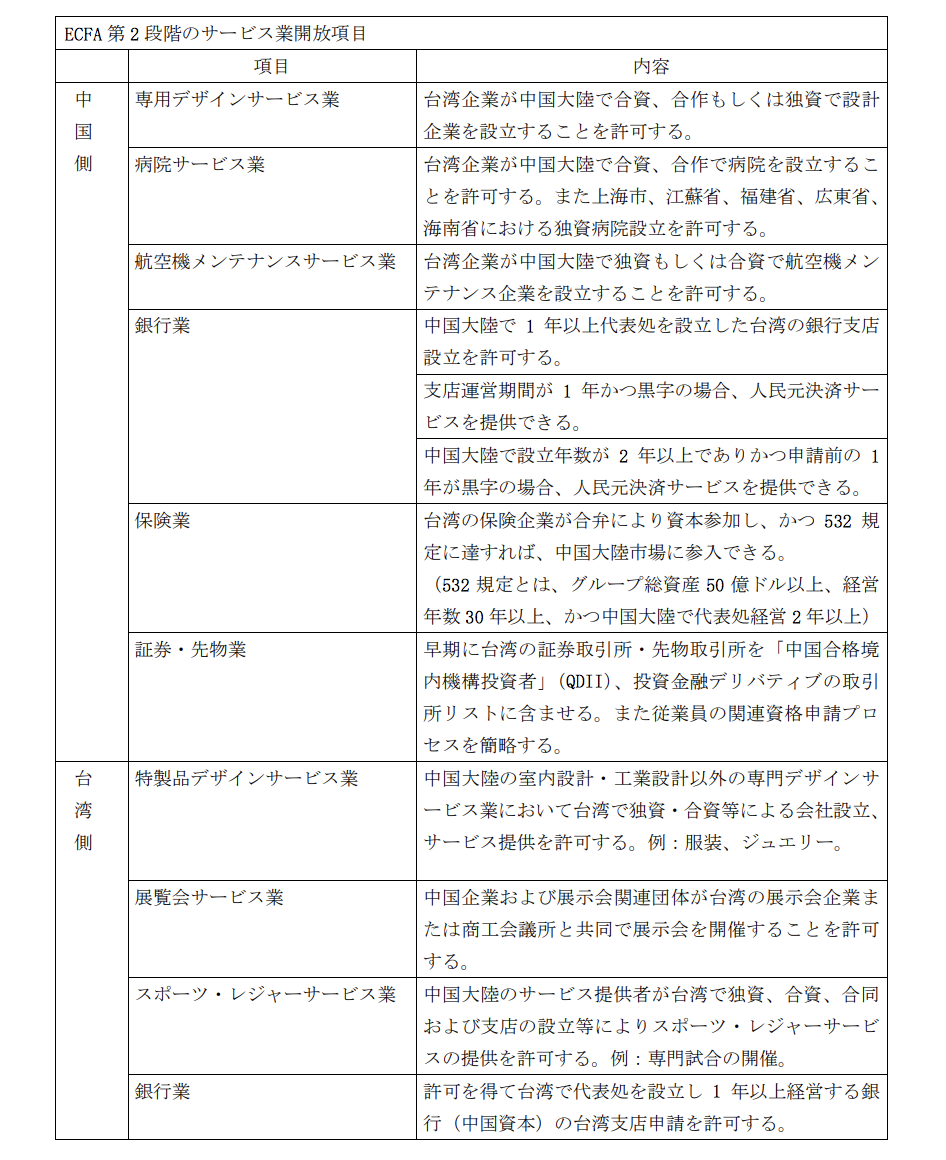

一方、サービス貿易については対象項目のうち、第1段階と第2段階を経て、それぞれ台湾が合計9項目、中国が合計11項目を開放しました。内容は下記です。

第1段階

出典:ジェトロ ECFA第1段階のサービス業開放項目PDFファイル

出典:ジェトロ ECFA第1段階のサービス業開放項目PDFファイル

第2段階

出典:ジェトロ ECFA第2段階のサービス業開放項目PDFファイル

その後、ECFAに基づき2012年8月9日、中国と台湾は「海峡両岸投資保障および促進協定」と「海峡両岸税関協力協定」を締結し、2013年2月1日に発効しました。また、2013年6月21日に「海峡両岸サービス貿易協定」を締結しましたが、現時点ではまだ発効しておらず、物品貿易協定に至っては締結の見込みが立っていないという状況です。従いまして現時点でのFTAを活用した関税削減の観点からは、アーリーハーベスト対象商品を確認していただければ十分かと思います。

なお、2017年1月1日より、台湾および中国はHSコード2017年版を適用したため、アーリーハーベスト対象品目は、台湾側が314品目に、中国側が653品目にななっておりますが、対象品目の範囲に変更はありません。

「モノの貿易」に有益なケースが多い

先日ご説明した「中国・香港 FTA」であるCEPAは、日本から中国・東南アジア市場に「サービス事業」への取り組みを行う際に有用なFTAですが、一方「台湾・中国 FTA」であるECFAは日本企業が中華経済圏において「モノの貿易」に取り組む際に有用な機能と役割を提供しています。ECFAは物品貿易の関税引き下げ・撤廃を中心的な内容としており、「モノの貿易のより高度な自由化」にその特徴があります。もちろん、ECPAはモノだけでなく、サービス、投資、知的財産権等の協力でも協定が締結されているので、日本企業が中華経済圏でビジネスを行う際に、有益な内容となっております。

台湾・中国間の物品貿易にする際には、有用な協定になりますので、日本企業様でも台湾や中国に製造子会社や販売子会社等がある場合、是非ご検討ください。ちなみに、ECFAにおける早期自由化措置の原産地規則の概要は下記です。

- 原産地認定基準は、台湾・中国ともに関税番号変更基準が基本

- 台湾側は一部品目について選択制、および併用制(関税番号変更基準と域内原産資格割合40%または50%以上の双方を満たすことが条件)を採用

- 中国側は、約20%相当の品目について併用制を取っている。

ECPAを活用したビジネス

台湾・中国間の投資保護につき、中国側はすでに1999年より台湾企業の中国向け投資を保護するための国内法令「台湾同胞投資保護法」とその実施規定「台湾同胞投資保護法実施細則」を設けています。台湾・中国間の投資法令の制定では、中国側が台湾企業の大陸投資を手厚く保護しています。したがって、日本企業が台湾に子会社等の現地法人を設置して中国大陸に有利に投資を行うことが可能になります。この法律のポイントは、中国政府が台湾企業の大陸投資に「ない国民待遇」を付与していることです。

実際に私が実務で経験するなかで、台湾の会社が中国に子会社を設立し、ビジネスを拡大させ台湾で上場するといったことも見受けられました。また、中国でハイテク企業の認定を受ければ法人税の減免を受けることも可能になります。

例えば、台湾にはOEM企業がたくさんありますので、日本企業の戦略として台湾に生産拠点をもつという手法があります。その結果、台湾から安いあるいはゼロ関税で中国の製造会社や販売会社に輸出し、中国の内国法人を通じて中国市場へ販売していくといった手法もとることが可能になります。

この記事に関するお問い合わせや専門家への無料相談はこちらから!

-

前の記事

中華圏のFTAを活用する!(香港編) 2019.12.12

-

次の記事

TPP11と日EU EPAでの自己申告制度の相違点 2020.01.06